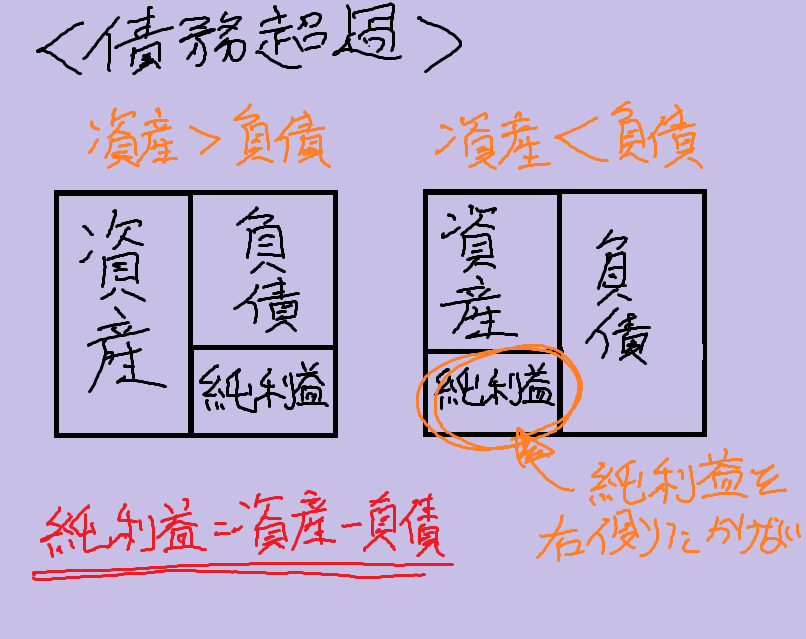

債務超過(さいむちょうか, Insolvency)とは、債務者の負債の総額が資産の総額を超える状態。つまり、資産をすべて売却しても、負債を返済しきれない状態である。

法人及び相続財産の破産手続開始の原因並びに株式上場企業における上場廃止の原因である。

反対語は、資産超過。企業会計上は、貸借対照表で判断される。

この状態で企業を清算すれば、残余資産がないのだから、株主の取り分がゼロである状態ともいえる。またこのことをもって、清算価値がゼロあるいは理論株価がゼロという表現をすることもある。

概要

銀行などの市中金融機関では、債務超過を新規の貸付ができない条件とすることが多く、特別な事情のない限り、この状態で新たな貸付を期待することは困難である。ただし、貸借対照表には、事業を継続したときの将来の期待収益は織り込まれていないため、債務超過だから事業を継続する価値がないとは言い切れない。たとえば、株価を算定する際に将来のキャッシュ・フローの割引現在価値を用いるDCF法を用いれば、債務超過であっても正の株価が正当になることもありうる。

なお、債務については価額が明白なのに対し、資産については評価額がわかれることがあり、債務超過か否かを完全に客観的に判定することは難しい。とくに、客観的な市場価格のない非上場株式や、農地や山林など流動性の低い不動産、特許権や商標権などの知的財産権については、査定方法によって評価額に大きな幅があることに注意すべきである。

関連項目

- 債務

- 特定調停

- 過剰債務

![金融機関の借入では「財産に余力」があるか審査します 経営・生き方・終活カウンセラー/行政書士 上原輝夫 [マイベストプロ沖縄]](https://mbp-japan.com/elements/okinawa/profiles/soudan-aite/images/cache/image_5217934_400_0.png)